行业规模:美国电商规模增速放缓,但仍保持稳健态势

美国电商规模持续增长,用户数接近天花板,消费者购买力稳定。据eMarketer数据,2022 年美国电商市场表现亮眼,规模达 1.04 万亿美元,五年CAGR 为16.1%,为全球电商市场重要构成部分。美国电商经历爆发式增长后进入盘整阶段,2022年增速降至 8.4%,为疫情以来最低点;近五年渗透率稳中有升,但未有明显突破,连续三年持平。尽管增速放缓,疫情影响下用户电商习惯形成,买家数量持续增加,2022 年达 2.68 亿,人均电商消费额升至 3878 美元。

竞争格局:美国电商市场格局分散,新兴跨境平台快速崛起

美国电商格局再塑,亚马逊领跑,新兴跨境平台迅速崛起。美国电商市场相较国内格局更为分散,可主要划分为品牌独立网站和综合电商平台两大板块。独立网站如苹果、百思买、Shein,满足对品牌有高要求的用户需求;而综合电商平台如亚马逊、沃尔玛、Temu,则提供丰富的商品选择,更适用于生活类场景下的购物习惯。据 Statista 数据,美国电商巨头亚马逊在 2022 年表现持续亮眼,市场占比达 37%,但其对中小型商家的不友好表现源于其复杂的收费结构和热门品类的剧烈竞争;新晋入局者 Shein 和 Temu 凭借其卓越的产品力和高性价比迅速崛起,为商家开辟便捷入场通道。尤其是其“全托管”模式的推出,为头部电商企业带来了新的竞争压力。

亚马逊:美国本土电商巨头公司概况:全球头部电商平台,引领电商及技术发展趋势

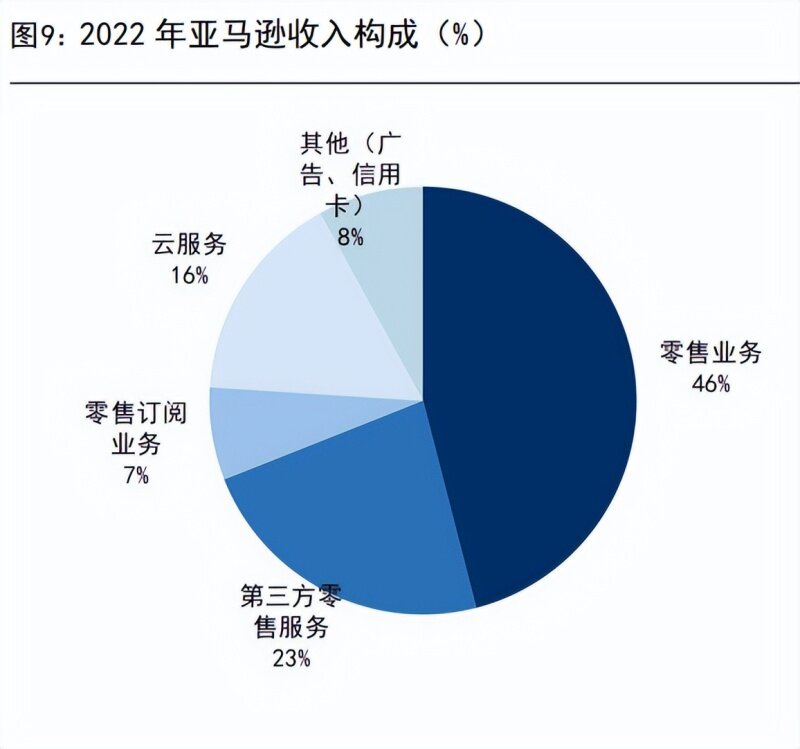

全球电商巨头亚马逊,持续技术创新,引领全球电商发展趋势。自1994年成立以来,其在线销售业务发展迅速,2022 年净销售额达1424 亿美元;亚马逊的电商模式融合了自营、第三方卖家平台及其标志性的Amazon Prime 服务,确保稳健增长。全球范围内,其业务主要分为北美与国际地区,遍及北美、欧洲、亚洲和拉美等多个重要市场;其中北美为主要市场,2022 年占总收入达61%。公司主要深耕美国市场,市占率为 41%,多年来稳居首位。其强大的物流体系、技术研发能力以及与与全球品牌的合作策略,都确保了其在电商领域的领先地位。同时,亚马逊也已拓展至其他业务领域如 Amazon Web Services (AWS),为全球企业提供云计算服务,已成为其重要的收入来源之一,2022 年占总收入16%。

发展历程:从在线书店走向全品类电商

早期品类及国际扩张,成为全球最大在线书店(1994-2000):从最初的网上书店起步,亚马逊迅速实现国际化,扩充音乐和其他商品类别,确立其作为全球最大书店的地位。 改进供应链物流系统,成为全球最大电商平台(2001-2009):通过推出第三方开放平台、引入电子阅读器,以及强化物流网络,亚马逊成功地从单一书籍销售者转型为一个综合性的网络零售巨头。 大力投资技术与新零售,AWS 云服务业务带动盈利爆发(2010-至今):亚马逊不断创新,推出 Prime 会员服务、加强云计算业务,并大力投资新零售,2018年市值突破 1 万亿美元。

竞争优势:亚马逊以丰富货品、高效物流和会员服务构建竞争优势

1)货盘优势:商品种类多,数量大,自营性价比高。相较于沃尔玛电商8000万的在线商品数量,亚马逊在美国电商市场展现出了更为强大的货盘优势:其商品数量大,产品种类丰富,涵盖 29 个大品类,商品多达3.53 亿,以确保满足不同消费者的多样化需求。而其他平台如 Shein,专注于特定垂类市场并且仍处于发展初期,其商品种类和数量均不足以与亚马逊和沃尔玛竞争。其次,在自营商品方面,亚马逊采用动态定价和心理定价策略,结合自身高效的运营模式,确保其自营商品价格在市场中保持有力的竞争性。其自有品牌如AmazonBasics,通过高性价比和丰富的商品种类获得了消费者的广泛认可。

2)物流优势:FBA 物流体系完善,时效快,形成明显优势。亚马逊通过FBA服务形成了明显的物流优势。与沃尔玛、Shein 和 Temu 等竞争对手相比,亚马逊能够提供更快速有保证的配送服务。特别是对于 Prime 会员,提供了快至当日达的配送服务。其速度优势还表现在与一般独立电商站点的对比中。许多独立站电商依赖于 FedEx、UPS 等公司的陆运服务,但这些服务在时效上都无法与FBA(Prime)相媲美。其次,亚马逊在美国有独立的物流体系和102 个仓储中心,能够根据消费者位置和商品存储情况智能选择发货仓库,优化配送路径。同时,FBA通过自动化技术实现了高效的仓储管理和订单处理,大幅提升了物流效率。89%的亚马逊卖家选择使用 FBA 服务,这一高比例反映出 FBA 在亚马逊卖家中的普及程度。通过FBA,亚马逊成功实现了物流服务的差异化,强化了其在电商物流领域的竞争优势。

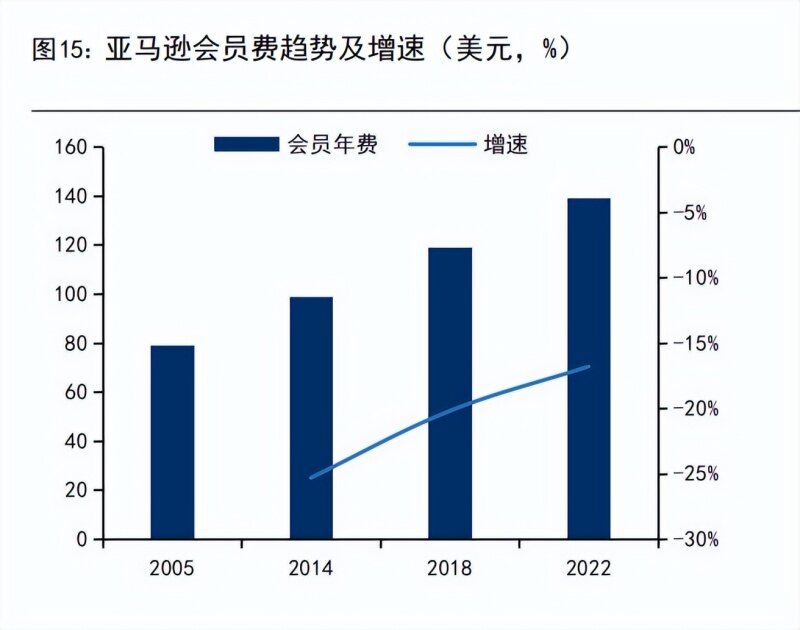

3)Prime 会员策略带来高用户粘性,售后服务满意度高。亚马逊明确其目标用户主要为追求高品质和便利性的中高收入人群。基于此,亚马逊推出核心用户策略——Prime 会员服务,以提高用户粘性;会员可以享受快至当日达的物流服务、音视频流媒体服务等一系列优惠。据调查,Prime 会员占比高达75%,为亚马逊主力消费群体;即使面临会员费用的增加,亚马逊的Prime 会员数量仍持续增长,2022 年达 1.6 亿。 亚马逊 Prime 和沃尔玛 Plus 的基础服务类似,如免费配送和大促折扣。但亚马逊 Prime 配送时效更快,服务更多元化。例如,Prime 会员可以在亚马逊以外的合作网站上使用 "Buy with Prime" 功能进行便捷结账。2023 年8 月起,shopify与亚马逊达成协议,允许其平台商家使用该功能,进一步强化了Prime 会员网络。同时,亚马逊售后服务的用户满意度高达 85%,远超其竞争对手。而沃尔玛Plus则更侧重于实体店的服务,如加油站折扣。同时,中国的电商会员体系相对更侧重于购物相关的优惠和服务,如购物折扣、大促消费券和专属客服等。

公司概况:全球头部零售商

全球零售业巨头沃尔玛,美国零售巨头,电商收入持续增长。自创立以来,沃尔玛作为零售业巨头,2022 年净销售额达 5677 亿美元,其中电商净销售额达到732亿美元,同比去年增长 12.79%,占总零售额的 13%。沃尔玛持续输出其天天低价”的经营理念,向消费者提供高性价比的商品。全球范围内,沃尔玛在15 个国家设有 8500 家分店;其中美国为主要市场,截止 2022 年占总收入的82%,国际市场占比降低至 18%,主要原因为货币汇率波动及退出了某些市场。据官方数据,沃尔玛的主要业务板块包括沃尔玛美国零售、沃尔玛国际零售和山姆会员超市零售,其中沃尔玛美国零售为最大的营收来源,2022 年收入占比达69%。截止2022年底,沃尔玛仍是全美零售超市市占率最高的超市,旗下的沃尔玛超市和山姆会员店占比达 29.9%。用户方面,沃尔玛主要服务于价格敏感的中低收入群体,用户平均年龄在 46 岁,以女性用户为主,占 60%;相比之下亚马逊的用户更加年轻,更注重品质,且性别分布更为平均。

电商发展历程:从传统零售走向线上渠道,线下线上全覆盖

成为全球最大的线下实体超市(1962 年 - 2000 年):沃尔玛1962 年成立,并于 1970 年在纽交所上市,1979 年销售额破 10 亿。沃尔玛在美国及全球不断扩张,通过低价策略和高效的供应链管理成为全球最大的零售商。初步探索电商领域,为实体零售业赋能(2000 年 - 2010 年):沃尔玛推出了在线零售网站 Walmart.com;2002 年,沃尔玛成为全球营收第一的公司,并成为《财富》500 强首位。沃尔玛集中在提高其实体零售业务的效率和规模,同时逐渐涉足电商。 电商的重点投资,线下线上零售同步发展(2010 年- 至今):沃尔玛持续开拓业务,成立了 WalmartLabs,专注于电商和数字技术的发展。2016 年往后,沃尔玛以 33 亿美元收购电商平台 Jet.com,并于 2020 年推出Walmart+会员服务。2022年沃尔玛在线上零售的市占率达到 6.3%。

竞争优势:线下优势赋能电商,食品生鲜为优势类目

1)多渠道优势:线下根基稳固,实体店优势赋能电商,实现高效商店配送。沃尔玛庞大且密集的实体店网络是其电商业务的坚实基础:据统计,90%的美国人居住在离沃尔玛商店 10 英里以内的地方,其 4717 家遍布全美的实体店,为沃尔玛用户提供了便捷的就近自取、当日配送服务和门店退货服务,强化了线上线下的整合。沃尔玛门店主要集中在人口密度较高的区域,因此东部更为密集。同时,沃尔玛的无人机配送等创新举措,降低了配送成本,提高了配送效率。沃尔玛的商店配送服务不仅面向所有消费者,且配送时效更快,而亚马逊只为prime会员提供生鲜配送服务。尽管沃尔玛电商作为后起之秀,在美国市场占比没有亚马逊那么高,但其凭借覆盖全美的实体店布局实现了高商店配送效率,其实体店密度远超亚马逊仓储分布(102 个仓储中心),因此在当日达服务上可以满足更多用户的需求,对亚马逊构成了有力竞争和威胁。

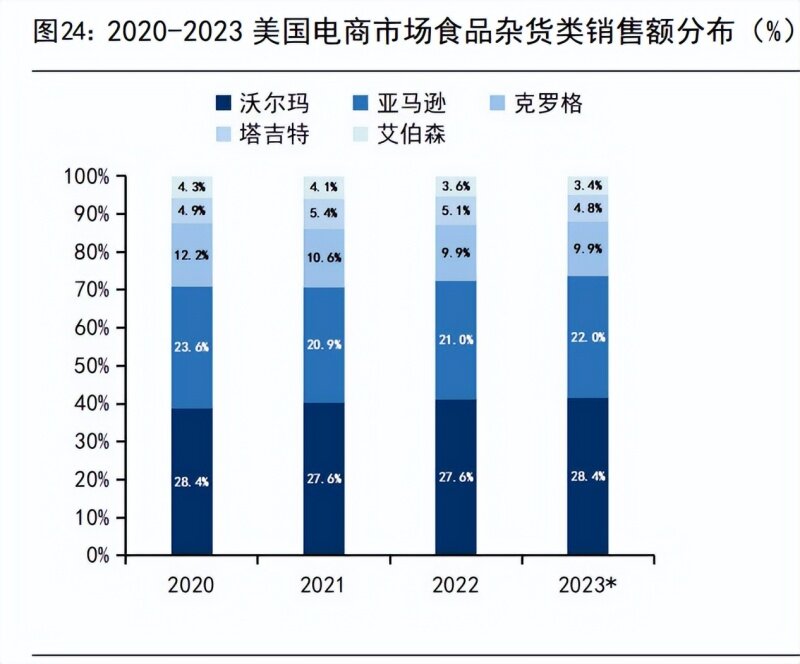

2)食品生鲜杂货品类(Grocery)为沃尔玛主场:沃尔玛在美国线上食品生鲜杂货市场占据领先地位,该品类是其电商业务的核心竞争优势所在:其商品数量和种类远超亚马逊全食或生鲜,且价格更优;这主要源于沃尔玛直接采购避免中间商,以及强大的议价能力带来的规模效应。相比之下,亚马逊在采购和议价能力上不及沃尔玛。据 eMarketer 数据显示,2022 年沃尔玛线上食品生鲜杂货销售额达 387 亿美元,远超亚马逊;沃尔玛在美国电商食品杂货类销售额中占比达27.6%,稳居首位。emarketer2023 年调查数据也显示,沃尔玛已成美国消费者首选的线上食品杂货购物平台。

TEMU:以超低价打入美国市场,上线后快速增长

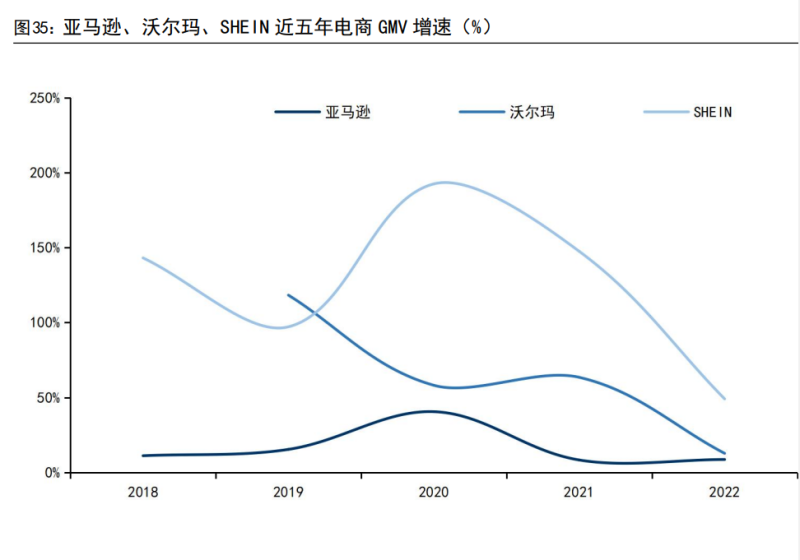

Temu 是拼多多于 2022 年 9 月在美国市场上线的跨境电商平台,定位于中低收入群体,主打极致性价比,大部分家居类小商品都低于10 美元,目前已在全球48个国家和地区上线。Temu 上线仅一个月日均 GMV 已突破150 万美元,下载量登Google Play 购物类榜首,入驻商家近 3 万,SKU 数量达30-40 万;上线后访问人数快速上升,仅仅 3 个月就超过 Shein。利用社交裂变,Temu 实现了用户数的爆发增长,截至 2023 年 4 月 Temu 用户数量已破 1 亿。据YipitData 数据,2023年6 月 GMV 达 10 亿美元。

Shein:深耕快时尚,保持稳定增长势头,转型综合电商平台

Shein 成立于 2008 年,深耕快时尚女装品类,主要面向追求时尚和低价的年轻女性。自 2018 年起,SHEIN 成功进入了美国、墨西哥、法国、英国、日本等多个市场,其中美国市场用户占比 40%。Shein 凭借其极具竞争力的价格和极快的上新速度,成功超越了 ZARA、H&M 等快时尚品牌,2022 年占美国快时尚市场40%,稳居首位。Shein 的快速增长主要归因于其长期与上游供应商合作,形成了小单快返的能力。截至 2022 年底,Shein App 总下载量达1.96 亿,GMV 达300亿美元,同比增长 50%。此外,Shein 正在逐渐从独立站模式向综合电商平台转型,并引入更多第三方卖家,其品类逐渐扩展至涵盖家居厨具、美妆个护、电子和宠物等类目。

竞争优势:利用低价策略持续扩张,Temu 深耕超低价,Shein扩大供应链优势

相较于亚马逊和沃尔玛等传统电商,Temu 和 Shein 均主打低价策略:尤其是在服饰类、美容个护、家居类及各品类小商品中价格优势更为明显。其中,Temu的价格更具竞争力,因为 Temu 贯彻“超级低价”,通过全托管模式吸引大量供应商,并利用竞价机制将利润压缩至最低,鼓励商家提供最低价格。比如,同一款1浴室地垫,在 Temu 的价格可能是 1.47 美元,而在 Shein 的价格是2.26 美元,远低于亚马逊和沃尔玛的价格。 Shein 的优势也体现在供应链上:其“产品多,上新快,时尚度高,高性价比”得益于强大的柔性供应链和优秀的供应链管理能力,其供应商已突破3000家,实现了“小单快返”的良性运营循环,可以快速响应最新的流行趋势,实现每天超过 2000 件新品上线。同时,Shein 也通过数字化管理系统对自有品牌进行标准化管理,保证产品质量和生产效率。Shein 一直深耕供应链并持续投资来扩大其优势,如 Shein 计划在 2023 年完成 100 家供应商工厂的实体扩建和改造。可以说,Shein的供应链为其提供了频繁更新商品、保证高性价比的重要支撑,是Shein 取得竞争优势的关键所在。

未来格局推演:传统电商巨头地位稳固但持续承压,Temu 有望打开美国下沉电商市场亚马逊份额将面临新晋电商的影响,我们预计其份额未来五年承压,2027年至35.1%(测算过程见附录,后同):亚马逊作为美国头部电商平台,为消费者带来选择广泛、物流快速的购物体验,为商家提供了海量流量以及成熟的物流支持。但由于要承担更高的物流和服务成本,很难长期进行低价竞争,这给注重低价的新兴跨境电商带来了机遇。我们预测未来五年亚马逊份额承压,预计2023-2027年回落 2.6%。Temu 凭借其极致低价和社交属性,具有在美国电商市场打开增量空间的潜力,有可能复刻拼多多在中国市场的增长路径。由于Temu 与亚马逊都拥有大量中国卖家,因此在货源及第三方卖家方面重叠度高。在面向美国中低端消费群体的价格战中,Temu 有可能“反哺”其海量低价中国卖家资源优势,抢占亚马逊部分价格敏感的用户。

沃尔玛电商特定品类及线上线下融合带来明显优势,2027 年市场份额相较2022年稳步提升 6.3%:基于 2018-2022 年沃尔玛市场占比数据,沃尔玛电商份额呈稳定增长趋势,我们预测未来五年将继续稳定增长,预计2027 年达12.4%;作为美国第二大电商平台,沃尔玛有稳固的线下零售基础,以及在食品生鲜品类独特的优势,Shein、Temu 和亚马逊都暂时无法抢占该品类的份额,因此Temu 的崛起对沃尔玛增长影响有限。同时,沃尔玛电商中食品生鲜等高频商品的销售,也会带动低频商品的销售,从而进一步巩固其电商平台的发展,并可能对亚马逊的部分低频商品销量造成一定冲击。 Temu 有望快速打开美国中低端市场,我们预计 2027 年份额可达2.30%:我们预测 2023-2027 年 Temu 在美国电商市场仍将继续快速增长,年均复合增速超过40%。这主要基于 Temu 极具竞争力的低价策略,以及用户裂变模式带来的快速用户获取能力。Temu 未来是否可以通过提升品牌影响力和用户粘性继续保持高速增长,是实现长期发展的关键。

Shein 依靠快速供应链优势预计未来稳步增长,我们预计2027 年份额为0.89%:Shein 凭借快速迭代的服饰产品和供应链体系优势,我们预测其在美国市场的份额将从 2022 年的 0.7%提升至 2027 年的 0.89%,在服饰电商品类中表现最为突出。但其在产品多元化、商业模式本地化等方面的持续进步,也是进一步增长的必要条件。 美国电商市场集中度将变高,我们预计其他电商整体份额将面临压力,2027年为49.3%:除二手电商先驱 eBay 和高度封闭生态系统的Apple 之外,我们预计其他中小型电商平台的总体市场份额将面临缩减压力。这主要是由于头部及新晋跨境电商在商品丰富性、平台流量以及对新商业模式和技术应用的不断创新等方面的优势抢占市场先机,提高了整个电商市场的发展活力,吸引了更多消费者关注度和消费需求,导致其他电商企业生存空间被挤压。我们预测eBay 将面临细微幅度的份额下滑压力,而苹果凭借高忠诚用户群体,其市场份额将保持相对稳定。

美国社零及电商规模预测

结论:美国未来五年线上化率持续提升,电商增速放缓:我们预计2027年美国社零规模将达 81211 亿美元,2023-2027 年复合增长率(CAGR)为2.74%;2027年美国电商规模预计为 14250 亿美元,2023-2027 年复合增长率(CAGR)为6.41%;线上化率未来五年小幅稳定增长,2027 年预计达 17.5%。

预测基本逻辑:线上化率 = 美国电商规模/美国社零规模

假设: 1)我们预测未来五年美国社零将持续增长,假设 2023 年增速与2023 年前三个季度平均增速持平,预计 2023-2027 年增速为 2.0%、3.0%、3.0%、3.0%、3.0%。2)考虑到疫情期间美国电商增速较快,我们认为疫情高峰后增速将放缓,假设2023 年增速与前三个季度平均增速持平,同时每年递减0.5%,预计2023-2027年增速为 7.5%、7.0%、6.5%、6.0%、5.5%。

美国主要电商平台份额预测

结论:未来五年亚马逊份额承压,沃尔玛和 Temu 将经历显著增长:我们预测Amazon2027 年市场份额将回落至 35.1%;沃尔玛电商持续稳定增长,预计2027年市场份额达 12.4%;Shein 市场份额将稳步提升至2027 年的0.89%;而新晋跨境电商 Temu 预计将经历显著增长,市场份额有望在2027 年达2.3%。

预测基本逻辑:公司市场份额 = 公司电商总额/美国电商零售总额

假设: 1)由于电商市场增速放缓,而亚马逊已趋于饱和,新用户增量有限,电商业务增速逐年放缓,预计增速略低于电商增速,考虑新晋竞争对手的逐渐成熟,假设增速每年递减 0.5%,2023-2027 年增速为 6.0%、5.5%、5.0%、4.5%、4.0%。2)沃尔玛电商起步较晚但增速强劲,我们假设沃尔玛可以利用其雄厚的实体零售基础继续发力线上业务,并持续在生鲜杂货类有独家优势,基于2023 年前三季度平均增速,假设 2023 增速为 27.0%,每年递减 2%,2024-2027 年增速为25.0%、23.0%、21.0%、19.0%。 3)Shein 近几年增速强劲,但考虑到 22 年增速大幅回落至11.3%,考虑到2019-2021 年增速高于 100%,我们预测未来 5 年其增速将小幅回落,但仍高于行业平均水平;假设 2023-2027 年增速为 15%、15%、12%、12%、12%。4)据晚点 Post 数据,Temu 全球销售额预计 2023 年可达150 亿美元,2024年可达 300 亿美元,2023 年增速为 100%,假设 2025-2027 年全球增速为50%、40%、30%;考虑到 Temu 在全球化发展,美国市场占比将逐年减少10%,假设2023-2027年占比为 80%、70%、60%、50%、40%。