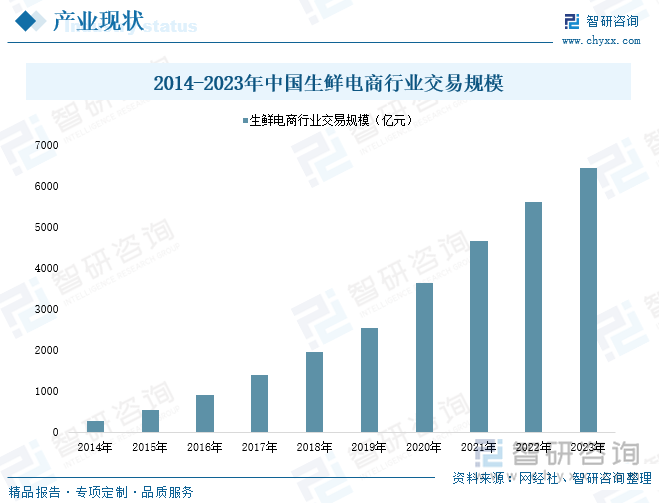

内容概要:近几年国内生鲜电商交易规模呈现持续增长的趋势,2022年国内生鲜电商行业交易规模同比增长20.25%至5601.4亿元。2023年以来,由于生鲜电商行业竞争激烈,部分企业缩减规模,如叮咚买菜采取关店撤城举措等,生鲜电商交易规模增速将创近几年新低,为14.74%。不过,经过多年发展,生鲜电商行业整体发展较为稳定,2023年产业交易规模约为6427.6亿元。

关键词:产业链;市场规模;行业渗透率;竞争格局;重点企业;发展趋势

一、行业概况

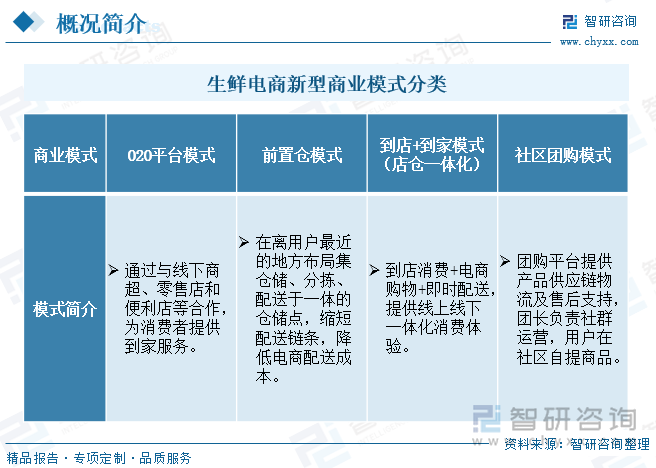

生鲜电商是指在网络平台上对生鲜类产品进行销售和配送,主要包括果蔬类、肉禽蛋类、水产品类、牛奶乳品类等。目前,我国生鲜电商模式主要分为O2O平台模式、前置仓模式、店仓一体化模式、社区团购模式等5大类,形成了多种模式并存的格局。其中O2O平台模式是指通过与线下门店进行合作,为消费者提供到家服务;前置仓模式是指在离用户最近的地方布局仓储点,进一步缩短配送链条,降低电商配送成本;店仓一体化模式是指整合到店消费+电商购物+即时配送,提供线上线下一体化消费体验;社区团购模式是指团购平台提供产品供应链物流和售后服务,团长负责社群运营,消费者到社区提货的一种电商模式。

我国生鲜电商行业产业链较长,主要包括供货方、供应商、电商、物流、终端消费者。即电商平台从供货方、供应商采购蔬菜水果、肉禽蛋品、水产海鲜等生鲜产品,通过兴建仓储和冷链物流将生鲜配送给终端消费者。由于生鲜产品具有不易保存、易于腐烂的特点,冗长的供应链降低了商品的流通效率,加大了其损耗,成为行业一大痛点。因此,如何缩短供应链、提高物流效率,是降低生鲜电商成本的关键。随着新零售热潮的来临,产地直采、农场直销以及前置仓等创新模式兴起,为缩短供应链,降低成本提供了多样化的思路。

二、产业现状

近年来,生鲜电商发展迅猛,已逐步成为消费者获取新鲜食品的重要渠道。一方面,由于消费观念的转变,人们对生鲜食品的要求也更加严格,而传统的线下销售渠道所面临的卫生问题、价格不透明等,也给生鲜电商发展提供契机;另一方面,当代人们生活节奏快,时间紧凑,生鲜电商能通过即时配送,帮助消费者节省大量的时间和精力,同时也能帮助消费者随时随地在线选购产品。

数据显示,近几年国内生鲜电商交易规模呈现持续增长的趋势,2022年国内生鲜电商行业交易规模同比增长20.25%至5601.4亿元。2023年以来,由于生鲜电商行业竞争激烈,部分企业缩减规模,如叮咚买菜采取关店撤城举措等,生鲜电商交易规模增速将创近几年新低,为14.74%。不过,经过多年发展,生鲜电商行业整体发展较为稳定,2023年产业交易规模约为6427.6亿元。

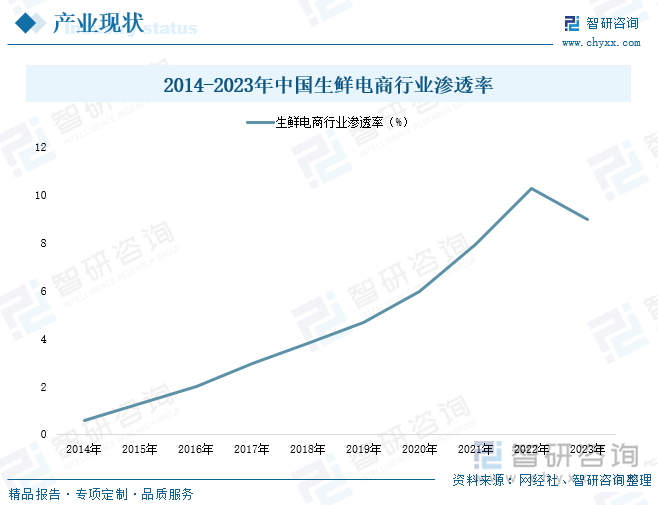

近年来,随着电子商务的发展,越来越多的消费者选择在网上进行购物,而生鲜电商也在此过程中得到不断发展,行业渗透率呈现逐年上涨态势,2022年生鲜电商行业渗透率增长至10.28%。与网上零售整体渗透率相比,生鲜电商渗透率仍有较大上升空间。然而,2023年以来,生鲜电商行业在经过激烈的红海竞争之后,市场进入寒冬期,亏损、关店、收缩战线等消息不断,因此,2023年生鲜电商行业渗透率下降至了8.97%。

分地区看,一线城市的生鲜电商渗透率较高,这是因为一线城市互联网较为发达,当地居民已具有良好的电商消费习惯,加之一线城市冷链物流设施较为完善,使得生鲜电商在一线城市得以快速发展。而经济发展水平相对较低的三四线城市渗透率较低,这也表明低线城市未来发展空间广阔。未来,随着冷链物流加速下沉,低线城市对生鲜食品的需求将得到更大程度的释放。

相关报告:智研咨询发布的《中国生鲜电商行业市场运营态势及发展趋向研判报告》

三、竞争格局

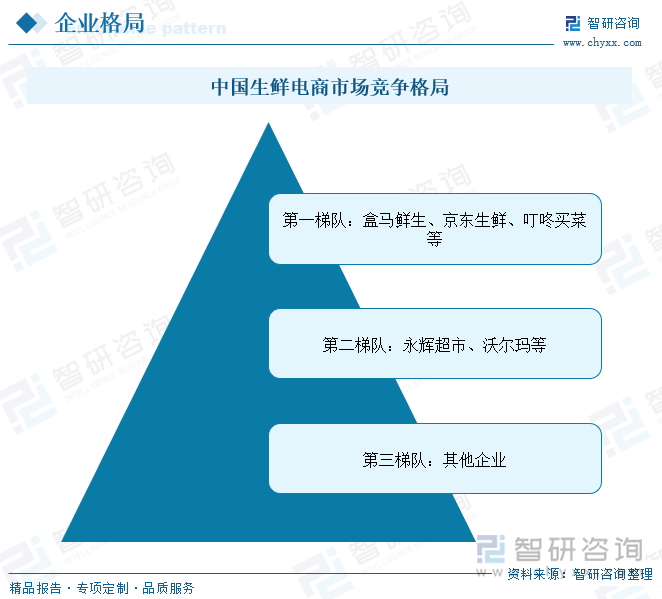

伴随着我国生鲜电商领域内产品品类的日渐丰盈与完善,现有的市场竞争格局也逐渐成形并日益标准化。从当前我国生鲜电商市场中的竞争梯队分布状况观察,位于前排的主导性企业包揽了众多知名品牌,例如盒马鲜生、京东生鲜以及叮咚买菜等,这些公司已经积累了相当长的发展历程,且在其所涵盖的领域内业务布局早已趋于成熟和完备。而位居次席的第二梯队企业则主要由各类商超电商平台构成,诸如永辉超市、大润发及沃尔玛等诸多知名品牌也在其中。值得注意的是,我国生鲜电商行业在经历了“白热化”竞争后,竞争格局呈现出明显的马太效应,淘宝、京东、美团等巨头企业几乎抢占市场的全部份额,行业也逐渐演变成巨头之间的游戏。

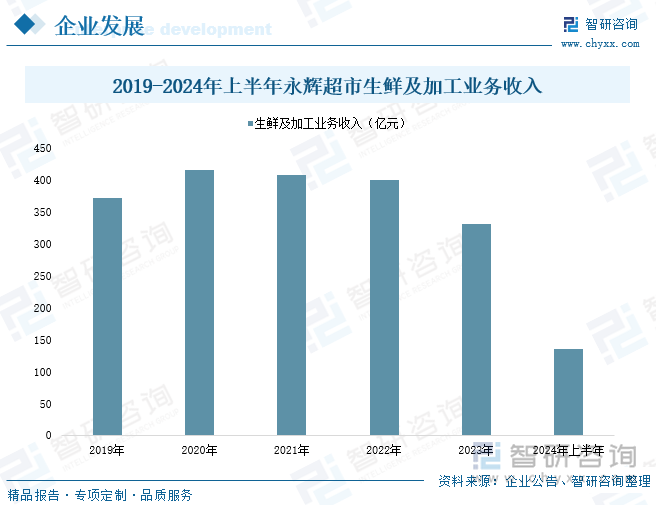

以永辉超市为例,对国内生鲜电商行业领先企业进行分析:永辉超市是一家全国性的生鲜龙头超市,是中国大陆首批将生鲜农产品引进现代超市的流通企业之一。一直以来,永辉超市持续聚焦主业,不断推动生鲜业务发展,并积极进行数字化转型,增强生鲜业务的核心竞争力,进一步推动商品产品内容化、内容品牌化、自有品牌化,以提高公司的品牌价值。2024年上半年,永辉超市积极推动全国门店网络优化工作,新增门店 5 家,关闭门店 62 家,截至2024年6月末公司已开业门店合计 943 家,覆盖全国 29 个省和直辖市,公司生鲜及加工业务收入同比下降20.44%,为135.97亿元。

目前,公司主要业务及产品是以“线上+线下”模式面向C端消费者用户,线下销售仍是公司主要销售渠道,同时公司积极建设线上销售渠道。线上业务在满足用户消费需求的过程中,可根据消费者的要求,不断提升产品的丰富度、提升履约服务质量以及优化购物体验等,同时,还可以从消费者实际需求出发,结合行业标杆竞对和市场趋势,进一步推动公司高质量发展。数据显示,近年来,线上业务营收占全渠道主营收入的比重持续上升。2024 年上半年,永辉超市线上业务营业收入为 78.4 亿元,占营业收入的 20.8%。

四、发展趋势

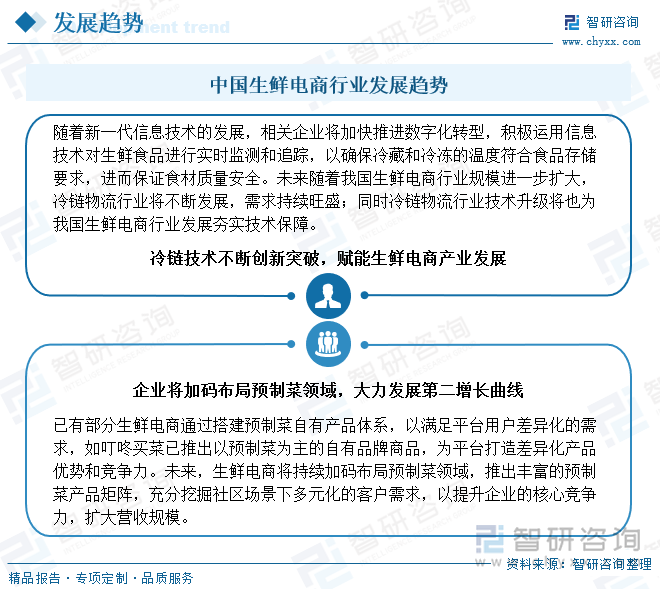

1、冷链技术不断创新突破,赋能生鲜电商产业发展

人们生活水平的提高,带动消费不断升级,拉动生鲜食品需求量持续增长,同时,由于生鲜食品不易保存,对保鲜、冷藏需求的增长极大地推动了冷链物流行业的迅速崛起。但当前冷链物流设施仍无法满足日益增长的市场需求,未来我国将不断加强冷链物流基础设施建设,加强冷链技术创新,推动冷链智能技术装备应用。

随着新一代信息技术的发展,相关企业将加快推进数字化转型,积极运用信息技术对生鲜食品进行实时监测和追踪,以确保冷藏和冷冻的温度符合食品存储要求,进而保证食材质量安全;同时还可进一步提高冷链物流配送效率,缩短配送时间。未来随着我国生鲜电商行业规模进一步扩大,冷链物流行业将不断发展,需求持续旺盛;同时冷链物流行业技术升级将也为我国生鲜电商行业发展夯实技术保障。

2、企业将加码布局预制菜领域,大力发展第二增长曲线

当前,对于生鲜电商而言,烧钱换流量的时代已经落幕,为推动业绩增长,相关企业正大力发展第二增长曲线。预制菜作为当前资本市场投资热门领域,吸引了各大企业入局,生鲜电商也不例外。生鲜电商凭借稳定的供应链优势,可以有效满足预制菜在触达C端保证时效方面的需求,同时,预制菜相较于生鲜产品,具有更高的毛利率,有望为生鲜电商带来新的业绩增长点。

已有部分生鲜电商通过搭建预制菜自有产品体系,以满足平台用户差异化的需求,如叮咚买菜已推出以预制菜为主的自有品牌商品,为平台打造差异化产品优势和竞争力。未来,生鲜电商将持续加码布局预制菜领域,推出丰富的预制菜产品矩阵,充分挖掘社区场景下多元化的客户需求,以提升企业的核心竞争力,扩大营收规模。

以上数据及信息可参考智研咨询()发布的《中国生鲜电商行业市场运营态势及发展趋向研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。