智研咨询组织编撰的《2024-2030年中国生鲜电商行业市场运营态势及发展趋向研判报告》(以下简称“《报告》”)是中国生鲜电商领域的专业市场研究报告,是生鲜电商行业发展忠实的记录者和见证者。旨在为中国生鲜电商行业生产厂家、政府机构、业界专家了解和掌握中国生鲜电商发展脉络提供全面参考。

《报告》自2018年开始出版,每年一版,目前已连续7年。智研咨询研究团队持续跟进生鲜电商发展历程,总结现状、深化研究、探索规律,《报告》总计6章,从运行环境、产业现状、区域运行、竞争格局、重点厂商、发展战略、产业趋势等多个方面,通过详实的数据,全面总结和回顾了2023年生鲜电商行业的新趋向、新亮点,同时对现存问题进行了深度思考,为下一步生鲜电商行业高质量发展提出了一系列有益的建议和未来的展望。

生鲜电商是指在网络平台上对生鲜类产品进行销售和配送,主要包括果蔬类、肉禽蛋类、水产品类、牛奶乳品类等。近年来,生鲜电商发展迅猛,已逐步成为消费者获取新鲜食品的重要渠道。数据显示,2022年我国生鲜电商行业交易规模同比增长20.25%至5601.4亿元。2023年,由于生鲜电商行业竞争激烈,部分企业缩减规模,如叮咚买菜采取关店撤城举措等,生鲜电商交易规模增速将创近几年新低,为14.74%,产业交易规模约为6427.6亿元。

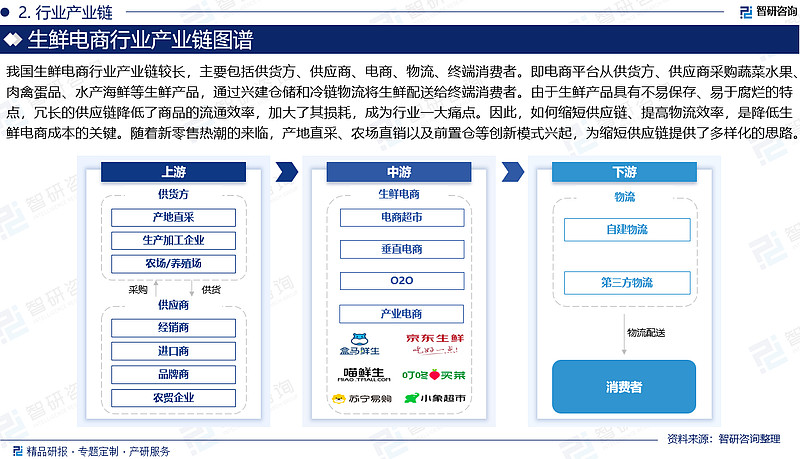

我国生鲜电商行业产业链较长,主要包括供货方、供应商、电商、物流、终端消费者。即电商平台从供货方、供应商采购蔬菜水果、肉禽蛋品、水产海鲜等生鲜产品,通过兴建仓储和冷链物流将生鲜配送给终端消费者。由于生鲜产品具有不易保存、易于腐烂的特点,冗长的供应链降低了商品的流通效率,加大了其损耗,成为行业一大痛点。因此,如何缩短供应链、提高物流效率,是降低生鲜电商成本的关键。随着新零售热潮的来临,产地直采、农场直销以及前置仓等创新模式兴起,为缩短供应链,降低成本提供了多样化的思路。

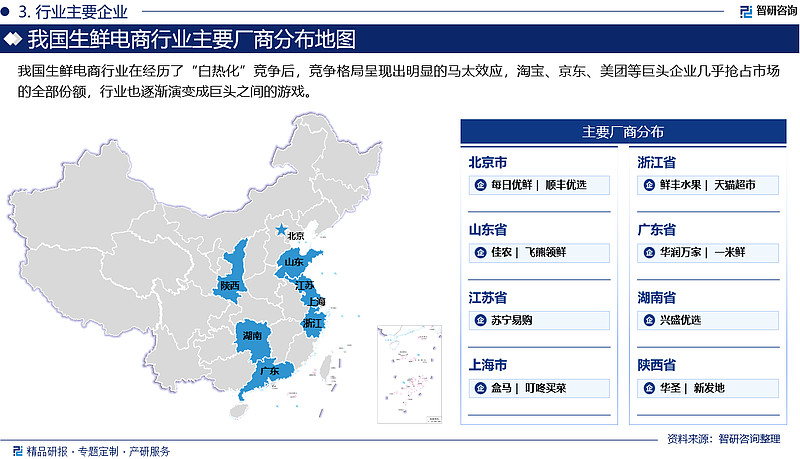

我国生鲜电商行业在经历了“白热化”竞争后,竞争格局呈现出明显的马太效应,淘宝、京东、美团等巨头企业几乎抢占市场的全部份额,行业也逐渐演变成巨头之间的游戏。

数据说明:

1:本报告核心数据更新至2023年12月(报告中非上市企业受企业信批影响,相关财务指标或存在一定的滞后性),报告预测区间为2024-2030年。

2:除一手调研信息和数据外,国家统计局、中国海关、行业协会、上市公司公开报告(招股说明书、转让说明书、年报、问询报告等)等权威数据源亦共同构成本报告的数据来源。一手资料来源于研究团队对行业内重点企业访谈获取的一手信息数据,主要采访对象有企业高管、行业专家、技术负责人、下游客户、分销商、代理商、经销商以及上游原料供应商等;二手资料来源主要包括全球范围相关行业新闻、公司年报、非盈利性组织、行业协会、政府机构及第三方数据库等。

3:报告核心数据基于智研团队严格的数据采集、筛选、加工、分析体系以及自主测算模型,确保统计数据的准确可靠。

4:本报告所采用的数据均来自合规渠道,分析逻辑基于智研团队的专业理解,清晰准确地反映了分析师的研究观点。

报告目录:

第1章 生鲜电商行业发展现状与运营模式

1.1 生鲜电商行业快速发展的必然性

1.1.1 坚实的线下基础

(1)冷库容量断增加

(2)冷藏车市场供给稳定增长

(3)食品冷链物流能力不断提升

1.1.2 优越的电商环境

(1)网民数量逐年上升

(2)网购渗透率日益提升

(3)跨境电商和农村电商快速发展

1.1.3 良好的经济效益

(1)流通环节减少,降本增利

(2)易于形成品牌溢价

1.1.4 完善的技术支撑

(1)网络技术不断升级

(2)支付方式快速便捷

1.2 生鲜电商行业的发展分析

1.2.1 生鲜电商发展历程

1.2.2 生鲜电商产业链分析

1.2.3 生鲜电商月度活跃用户

1.2.4 生鲜电商市场交易规模

1.3 生鲜电商行业的竞争格局

1.3.1 生鲜电商移动端

1.3.2 生鲜电商平台端

1.3.3 行业潜在进入者威胁

1.4 生鲜电商行业的运营模式

1.4.1 综合电商平台模式

(1)模式简介

(2)模式优劣势

(3)境外典型代表

(4)国内典型代表

1.4.2 垂直电商平台模式

(1)模式简介

(2)模式优劣势

(3)境外典型代表

(4)国内典型代表

1.4.3 物流企业平台模式

(1)模式简介

(2)模式优劣势

(3)典型代表

1.4.4 传统零售平台模式

(1)模式简介

(2)模式优劣势

(3)典型代表

1.5 生鲜电商细分市场的研究

1.5.1 蔬菜水果电商市场研究

(1)水果市场概况

(2)蔬菜市场概况

(3)蔬菜水果电商市场规模

(4)蔬菜水果电商竞争格局

(5)蔬菜水果电商发展潜力

1.5.2 海鲜电商市场研究

(1)传统海鲜市场概况

(2)海鲜电商市场规模

(3)海鲜电商竞争格局

(4)海鲜电商发展潜力

1.5.3 奶制品电商市场研究

(1)传统奶制品市场概况

(2)奶制品电商市场规模

(3)奶制品电商竞争格局

(4)奶制品电商发展潜力

1.5.4 肉类电商市场研究

(1)肉类市场概况

(2)肉类电商市场规模

(3)肉类电商竞争格局

(4)肉类电商发展潜力

第2章 生鲜电商行业核心痛点解决方案

2.1 配送痛点:如何完善冷链物流

2.1.1 配送痛点解析

2.1.2 现有的冷链物流模式

(1)自营冷链宅配

(2)第三方冷链配送

2.1.3 配送痛点突破策略

(1)集中配送解决成本过高问题

(2)设立智能生鲜自提柜

(3)共建区域性冷链物流设施

(4)创建平台内部物流孵化器

(5)解决消费与成本间的矛盾

(6)推进冷链物流的智慧应用

(7)其他配送痛点突破策略

2.1.4 痛点突破成功案例

(1)顺丰优选

(2)天猫生鲜

2.2 供应痛点:如何有效整合资源

2.2.1 供应痛点解析

(1)生鲜产品供应成本高昂

(2)非标准化产品影响配送效率

2.2.2 供应痛点突破策略

2.2.3 痛点突破成功案例

(1)沱沱工社

(2)京东生鲜

2.3 体验痛点:如何培养用户习惯

2.3.1 体验痛点解析

2.3.2 体验痛点突破策略

(1)圈住四类核心用户

(2)完善线上线下服务

(3)深入社区实现定向宣传

(4)其他体验痛点突破策略

2.3.3 痛点突破成功案例

(1)本来生活

(2)叮咚买菜

2.4 发展痛点:如何实现区域扩张

2.4.1 发展痛点解析

2.4.2 发展痛点突破策略

2.4.3 痛点突破成功案例

(1)我买网

(2)顺丰优选

第3章 生鲜电商行业用户市场特征分析

3.1 生鲜电商用户普及率分析

3.1.1 用户生鲜电商使用情况

3.1.2 用户生鲜电商使用频率

3.1.3 用户使用生鲜电商原因

3.1.4 用户不再使用生鲜电商原因

3.2 生鲜电商用户属性情况分析

3.2.1 生鲜电商用户性别属性

3.2.2 生鲜电商用户年龄属性

3.2.3 生鲜电商用户能力属性

3.2.4 生鲜电商用户消费关注点

3.3 生鲜电商用户消费习惯分析

3.3.1 用户生鲜电商购买种类

3.3.2 用户生鲜电商购买平台

3.3.3 用户生鲜电商配送时长

3.4 半成品食材电商用户使用特征

3.4.1 用户半成品食材购买情况

3.4.2 用户购买半成品食材原因

3.4.3 用户半成品食材购买习惯

3.4.4 用户半成品食材购买频率

第4章 生鲜电商平台典型案例分析与解读

4.1 生鲜电商平台分类概述

4.1.1 基于资源与运营模式的分类

4.1.2 基于细分市场的平台分类

4.2 平台类生鲜电商优秀案例

4.2.1 天猫生鲜

(1)平台概况简介

(2)平台服务特色

4.2.2 京东生鲜

(1)平台概况简介

(2)平台服务特色

4.2.3 1号店

(1)平台概况简介

(2)平台服务特色

4.2.4 苏宁易购

(1)平台概况简介

(2)平台服务特色

4.3 垂直类生鲜电商优秀案例

4.3.1 叮咚买菜

(1)平台概况简介

(2)平台服务特色

4.3.2 我买网

(1)平台概况简介

(2)平台服务特色

4.3.3 每日优鲜

(1)平台概况简介

(2)平台服务特色

4.3.4 天天果园

(1)平台概况简介

(2)平台服务特色

4.4 传统零售生鲜电商优秀案例

4.4.1 沃尔玛

(1)平台概况简介

(2)平台服务特色

4.4.2 大润发优鲜

(1)平台概况简介

(2)平台服务特色

4.4.3 永辉超市

(1)平台概况简介

(2)平台服务特色

4.5 新零售方向生鲜电商优秀案例

4.5.1 多点Dmall

(1)平台概况简介

(2)平台服务特色

4.5.2 盒马鲜生

(1)平台概况简介

(2)平台服务特色

4.6 生鲜电商平台失败案例研究

4.6.1 物流配送失败案例:优菜网

(1)失败平台概述

(2)失败原因总结

4.6.2 目标人群失败案例:小农女

(1)失败平台概述

(2)失败原因总结

4.6.3 用户习惯失败案例:济南买菜网

(1)失败平台概述

(2)失败原因总结

4.6.4 标准化模式失败案例:福州家百福

(1)失败平台概述

(2)失败原因总结

第5章 生鲜电商行业发展前景与趋势预测

5.1 生鲜电商行业发展前景预测

5.1.1 行业发展阶段判断

5.1.2 生鲜电商市场规模预测

5.2 生鲜电商行业发展趋势预测

5.2.1 生鲜电商运营模式趋势

5.2.2 生鲜电商产品趋势

(1)生鲜电商产品细分化趋势

(2)生鲜电商产品高端化趋势

(3)不同类型电商产品差异化趋势

5.2.3 生鲜电商竞争格局趋势

(1)巨头压境

(2)结盟发展

(3)竞争升级

第6章 生鲜电商行业投资潜力与策略规划

6.1 生鲜电商行业投资潜力分析

6.1.1 生鲜电商行业现投资概况

(1)总投融情况分析

(2)投融资轮次分析

(3)投融事件分析

6.1.2 生鲜电商行业投资推动因素

(1)政策持续加码,经济环境稳中向好

(2)生鲜电商利润空间很大

6.2 生鲜电商行业投资现状分析

6.2.1 生鲜电商行业投资主体

(1)行业投资主体构成

6.2.2 生鲜电商投资切入方式

(1)传统企业转战生鲜电商

(2)综合电商部署生鲜业务

(3)产品企业直接切入电商

6.2.3 生鲜电商投资现状特点

6.3 生鲜电商行业投资策略规划

6.3.1 生鲜电商运营策略

6.3.2 生鲜电商产品经营策略

图表目录:

图表1:2019-2023年中国冷库容量情况(单位:万吨,%)

图表2:2019-2023年中国冷藏车销售量(单位:万辆,%)

图表3:2019-2023年中国食品冷链物流总额情况(单位:亿元,%)

图表4:2019-2023年网民规模及互联网普及率(单位:万人,%)

图表5:2019-2023年中国网购用户规模及网购渗透率增长情况(单位:亿人,%)

图表6:生鲜电商大大减少了传统渠道中的流通环节

图表7:生鲜农产品不同采购模式毛利率比较(单位:%)

图表8:沱沱公社的品牌效应

图表9:我国生鲜电商第三阶段(2013年-至今)历程

图表10:中国生鲜电商发展历程

图表11:中国生鲜电商行业产业链图谱