转自:前瞻产业研究院

行业主要上市公司:快手(1024.HK);阿里巴巴(BABA.N); 京东(JD.O);哔哩哔哩(9626.HK)等

本文核心数据:盈利模式;电商运营;直播平台营业收入

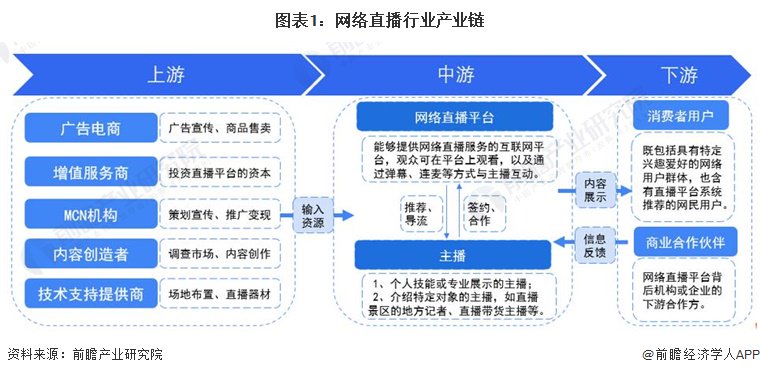

1、网络直播平台中游是关键一环,连通上下游

网络直播行业是一个相对简洁但庞大的行业体系,涵盖了上游的MCN机构、内容创作者、增值服务商、技术支持商,中游的直播平台和网红主播,以及下游的观众消费者。各环节通过资源整合、技术创新、市场运营和用户互动,形成一个相互依存、协同发展的行业生态。

在上游,MCN机构起着至关重要的作用,他们负责挖掘、培养和管理内容创作者,提供创意支持、运营策略和市场推广。这些内容创作者,包括个人主播和专业团队,通过制作高质量、个性化的内容,吸引了大量观众。此外,技术支持商提供的高质量直播器材、云计算和CDN服务,确保了直播的稳定性和高质量传输,为整个行业的中上游运作提供了技术保障。

中游的直播平台是连接上游内容生产者和下游观众的核心枢纽。直播平台通过提供先进的直播工具、流量支持和内容推荐系统,将内容创作者的作品传递给观众。同时,平台与网红主播签约合作,共同分享利益,推动内容生产的专业化和商业化。顶级主播通过其个人魅力和专业能力,吸引大量粉丝,带动了平台的流量和互动。

下游的观众消费者则是整个生态系统的最终受众和核心驱动力。观众通过观看直播、参与互动、打赏礼物等方式,直接支持内容创作者和平台的发展。观众的需求和兴趣不仅影响了内容创作者的生产方向,还推动了直播平台的策略调整和创新。消费者对高质量内容和个性化体验的追求,促进了直播行业的不断升级和优化。

网络直播行业通过资源整合和协同合作,实现多元化的商业模式和价值最大化。MCN机构通过专业化运营和市场推广,提高了内容创作者的影响力和商业价值;直播平台通过技术创新和用户运营,构建了强大的内容分发网络;网红主播通过与平台的合作,实现了个人品牌的商业化;观众消费者则通过多样化的互动和消费行为,推动了整个直播行业的方向和发展。

2、直播平台传统靠打赏、广告和会员,电商模式和付费内容模式异军突起

观众中的消费者是网络直播行业盈利的来源。网络直播行业盈利模式有以下集中,一是打赏模式,观众通过打赏虚拟礼物的形式支持主播,平台和主播分成,这也是最传统最常见的盈利模式,代表平台有斗鱼、虎牙、花椒直播等;二是广告模式,广告商通过直播平台投放广告,平台与主播通过广告收益分成,在快手、抖音等直播平台上有明显体现;三是会员模式,直播平台通过提供差异化服务,观众通过购买会员服务享受专属内容和特权。

以上三种是传统的直播盈利模式,随着商业化发展,直播行业也产生了新的盈利方式,包括电商模式和付费内容模式。在电商模式中,主播通过直播进行商品销售,获得销售佣金。代表平台有淘宝直播、抖音电商、拼多多等。付费内容模式,观众通过支付费用观看特定的付费内容,如演唱会、课程等,如B站的专属充电计划、网易云课堂等。

这些盈利模式各有优缺点,很多直播平台和主播通过多种盈利方式,进行多元化经营发展。典型案例是小红书的上市问题,至今未上市的原因之一在于自身一直未能发展出稳定的盈利模式,其广告收入占比高达80%,业务模式相对单一,抗风险能力较弱。

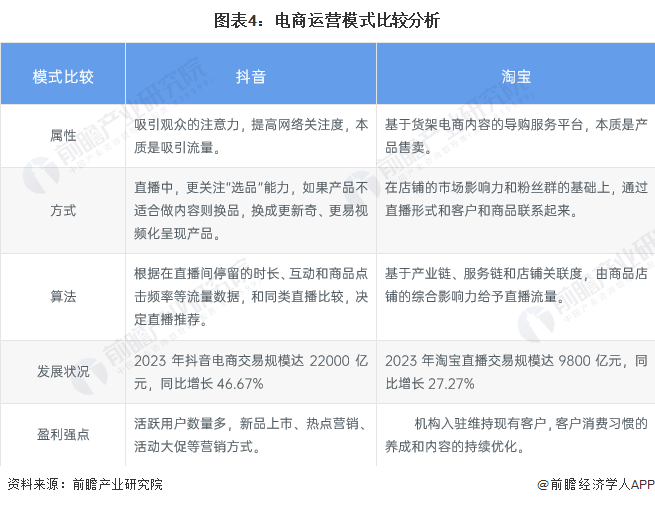

3、流量化运营的抖音比店铺模式运营的淘宝电商交易额更高

对于不同的网络直播平台,运营模式存在一定的差别,在当前电商直播迅猛发展的背景下,我们以短视频代表抖音、电商代表淘宝的直播模式作对比分析。

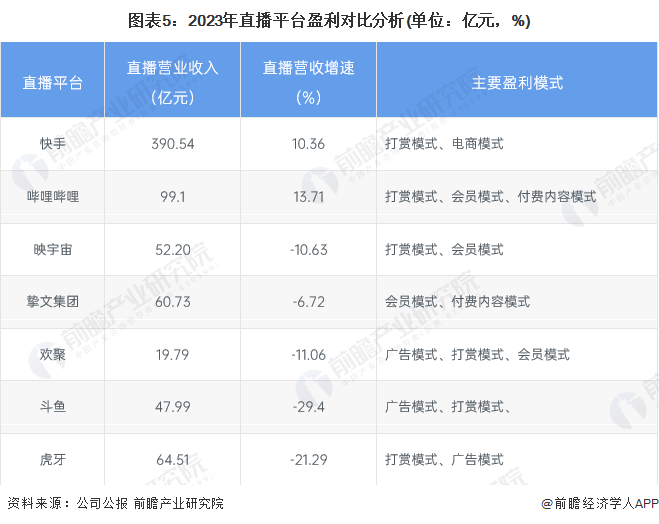

4、主营直播业务平台企业增长受困,快手、哔哩哔哩营收规模大、增长快

对比2023不同的网络直播平台的营收数据和主要营业模式可知,斗鱼、虎牙、映宇宙、欢聚和挚文集团,这几家上市公司的直播相关业务营收对总营收占比均在75%以上,盈利模式主要是广告和会员模式,但这些公司2023年直播业务营收同比增长为负。而快手和哔哩哔哩营收规模分别为390.54亿和99.1亿元且分别有10.36%和13.71%的增速,电商模式和基于用户粘性的打赏、付费内容模式是能强势增长的主因。

更多本行业研究分析详见前瞻产业研究院《中国网络直播行业商业模式创新与投资机会研究报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

海量资讯、精准解读,尽在新浪财经APP