行业主要上市公司:淘宝直播(09988.HK)、快手(01024.HK)、京东(09618.HK)、拼多多(PDD.O)等

本文核心数据:中国直播电商行业市场份额;中国直播电商行业市场集中度;中国直播电商行业竞争力评价

1、中国直播电商行业竞争格局

电商直播指的是以直播为渠道来达成营销目的的电商形式,是数字化时代背景下直播与电商双向融合的产物。电商直播以直播为手段重构“人、货、场”三要素,但其本质仍是电商。与传统电商相比,电商直播拥有强互动性、高转化率等优势。

目前,国内主要直播电商平台主要有淘宝直播(阿里巴巴09988.HK)、快手(快手-W01024.HK)、抖音、蘑菇街、京东(京东集团09618.HK、JD.O)、拼多多(拼多多PDD.O)、唯品会(唯品会VIPS.N)、苏宁易购(苏宁易购002024.SZ)、小红书等。

根据网经社《2022年度中国电子商务市场数据报告》,2022数字零售“百强榜”中上榜的直播电商有抖音电商、快手电商、淘宝直播、视频号电商等直播电商平台。

从我国直播电商行业主要竞争者的布局历程看,2016年是直播元年,这一年,国内接连出现了300多家网络直播平台,直播用户数量也快速增长。适逢电商平台遭遇流量瓶颈,各大平台积极寻求变革,尝试一种电商内容化、电商社区化的模式,直播平台的出现让这种尝试得以落实。2016年,淘宝、京东、蘑菇街、唯品会等电商平台纷纷推出直播功能,开启直播导购模式;快手等直播平台则与电商平台或品牌商合作,布局直播电商业务。历经七年变化,中国直播电商的竞争格局始终以抖音、快手、淘宝直播等为引领。

2、中国直播电商行业市场份额

目前,抖音、快手、淘宝直播三大直播电商平台的三足鼎立的竞争局面已经形成。相较而言,抖音电商的销售体量和用户粘性优势显著。据阿里巴巴2022财年财报信息显示,截至2022年12月31日,2022年淘宝直播带来的GMV(成交额)超过人民币7700亿元;根据快手公告,2022年,快手GMV达9012亿元,市场份额占比约达26%;据抖音官网消息,2022年抖音GMV超1.41万亿元,占2022年中国直播电商交易额比重约达40%。

3、中国直播电商行业市场集中度

从市场集中度看,目前,我国直播电商行业以抖音、快手、淘宝直播三家平台独大,其余平台如京东、蘑菇街、小红书等平台市场份额占比较小。其中,抖音、快手2018年才开始在直播电商领域进行布局,2018-2019年市场份额占比较小,但4年来迅速占领市场,摄取直播电商市场份额。

2022年,抖音、快手、淘宝直播电商业务快速发展,我国直播电商行业市场集中度较2020年进一步提升,保持在较高水平,CR3为88%,其余企业直播电商份额占比不到12%。

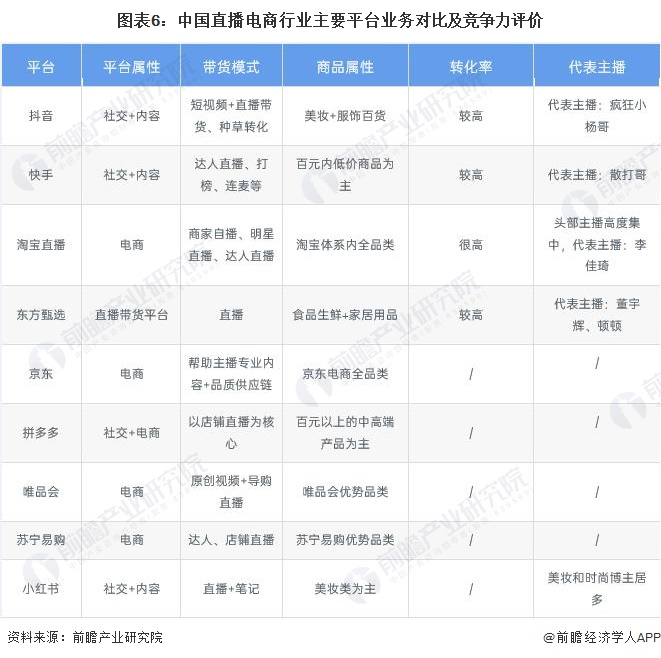

4、中国直播电商行业企业布局及竞争力评价

从直播电商业务布局平台上看,当前,我国直播电商平台较多,形成了多元化竞争体系。从平台属性上看,我国直播电商平台主要以电商平台、“社交+内容”平台为主,抖音以短视频+直播带货、种草转化的模式迅速抢占直播电商市场份额,竞争力强劲;淘宝直播是我国传统电商平台进行直播电商业务布局的主要代表;从转化率上看,淘宝直播转化率较高;从代表主播上看,淘宝直播头部主播代表较为集中,代表主播有李佳琦等。

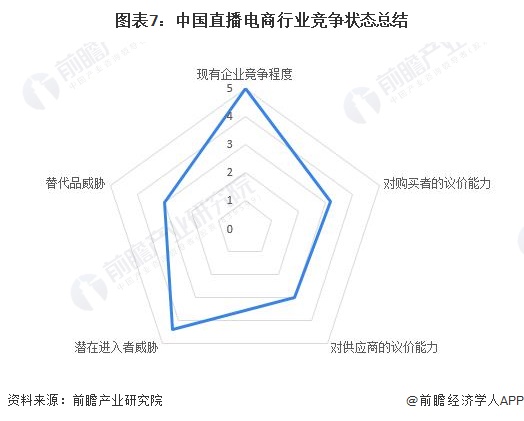

5、中国直播电商行业竞争状态总结

从五力模型角度分析,由于目前我国直播电商行业竞争者较多,逐步形成了三级梯队发展及竞争状态,总体来看,企业竞争较为激烈;各平台加强布局,新型电商平台逐步涌现,行业新进入者威胁较大;行业上游市场为供应商,下游为消费者,议价能力较弱。目前来看,直播电商行业替代品主要有短视频、广告营销等,但与直播电商相比,短视频、广告营销成本及消费者转化率较低,整体来看,行业替代品威胁较小。

更多本行业研究分析详见前瞻产业研究院《中国直播电商行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。