$快手-W(01024)$ 快手在早盘前,公布了回购计划。

该计划显示,快手将启动总额为60亿元的回购,并于今年8月8日开始生效,至明年5月30日完成。值得强调的是,快手此项回购计划,不可撤回。

1、如何看待这次回购?

之前在发布一季报的时候,快手宣布了计划自2024年股东大会结束后开始,未来三年回购金额不超过160亿港元的股票。

这一次60亿港元的回购计划是160亿港元的一部分,快手与摩根士丹利签订了股份购汇合同,由其负责自动回购。委托给经纪商回购,有两大特点:

一是该股票回购计划不可撤回;

二是在业绩发布前的静默期内,也可以进行股票回购。

算了一下,从2024年8月8日-2025年5月30日,交易日大约在200天左右,平均下来每个交易日的回购额度约为3000万港元。

看来从8月开始接下来的十个月时间,大概率快手要每天都回购了。这60亿港元,也占到了三年计划的37.5%,毫无疑问快手在短期内的回购额度相比之前加大了不少,这无疑是一大提振。

2、持续盈利后回购有保障

其实此前快手在回购上的力度就挺大的,2023年初,快手刚实现盈利,就推出了股票回购计划。截至今年5月22日,公司已依据现有股份购回计划,以总计30.9亿港元购回共6170万股B类股份。

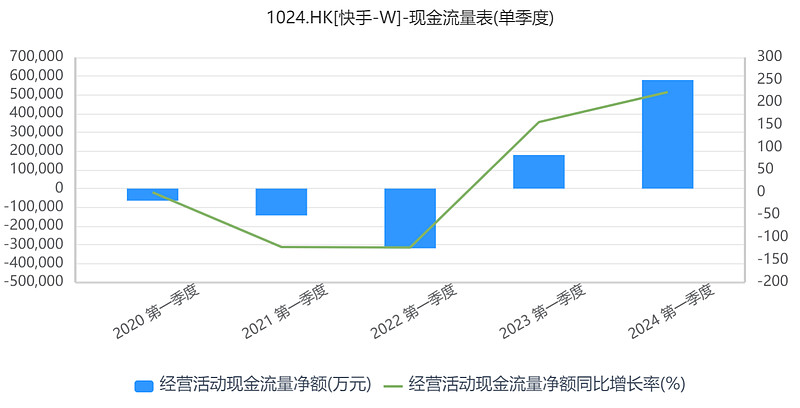

翻开快手的现金流量表,可以发现2024年Q1,公司的经营活动现金流量净额为58亿元,相比此前几年有了较大提升。

近两年,快手经营层面有了较大提升。除直播业务外,广告和电商的突破增长,维持了快手的良好增速。

2024年Q1,快手当季总收入同比增长16.6%达294亿元。经调整利润43.88亿元,创下单季度新高。或许可以这样说,快手已进入了逐季度稳定释放利润的快车道。

截至2024年Q1,快手的现金及现金等价物余额为110亿元。公司主营业务业绩增长带来的经营性现金流提升,将使得未来快手的现金流进一步好转,也让快手有足够的资金实力去支撑其回购计划。

3、股价会反转吗?

纵观港股互联网板块,一众互联网大厂年内实施了大规模的回购计划。从估值来讲,当前互联网板块无疑是相对便宜的。这个时候加码回购,既是对快手未来前景的看好,也继续顺应了港股回购大潮。

我一直认为短视频的商业模式是互联网行业中比较优质的那几个,极高的普及率加上强劲的吸金能力,未来快手的业绩和发展前景是有持续性的。

前两天,花旗发布对快手的覆盖报告,并给予其“买入”评级,目标价69港元较当前有54%的涨幅空间。

持续回购,短期来说不一定有明显效果,但1年、2年、3年的长期执行,大概率会有所反应。另一个层面来说,回购注销其实也是对股东权益的一种提升。