时隔近一年,再传小红书融资消息。

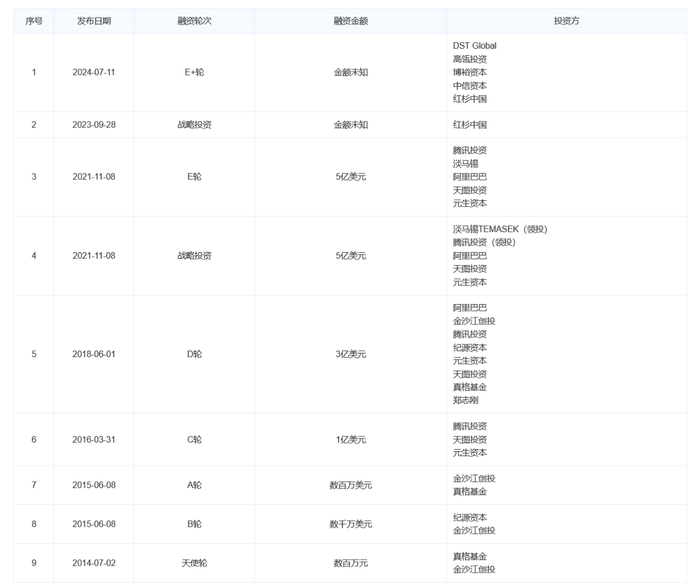

据外媒报道,小红书获得风投公司DST Global的投资。此外,红杉中国、高瓴资本、博裕资本和中信资本也参与了该轮投资。该外媒援引知情人士的消息称,小红书近期安排了向现有和新投资者出售现有股份的交易,对该公司的估值达到170亿美元(约合人民币1233亿元)。

早在去年底就有传言,小红书最快或将于2024年下半年启动香港IPO,并在启动IPO前计划再进行一轮融资。彼时,小红书回应称“暂无上市计划”。而最新一轮融资节点,与前述传闻不谋而合,更让外界对小红书的上市充满猜想。

成立11年获9轮融资,跻身中国十大独角兽根据公开信息显示,从创立至今,小红书一共获得9轮融资。其历轮投资者,包括腾讯、阿里巴巴、天图投资、真格基金和新加坡国有投资公司淡马锡等共计14家企业和个人,累计融资额至少达100亿元。

值得一提的是,最近一轮融资中出现的DST Global,是全球最大的风险投资公司之一,被称为俄罗斯最牛的投资公司,它几乎投遍了全球的知名互联网公司。

在中国,DST Global投了京东商城、字节跳动、阿里巴巴、美团、快手、滴滴、陌陌等;而美国的Facebook、Twitter、Airbnb等巨头背后,也都有DST Global的大手笔。不过,目前尚无法确定DST Global此次对小红书的投资规模。

“此举非常罕见。”外媒如此评价DST Global对小红书的投资行为。“投资者们押注小红书将成为重磅IPO的中国科技独角兽之一。”

这一押注并非没有根源。根据胡润研究院发布的《2024全球独角兽榜》,小红书以1000亿元的估值位列中国十大独角兽第十名。

作为一家成立超过10年的独角兽企业,小红书何时上市,一直是各界关注的焦点。

2021年,曾担任花旗集团TMT投行亚太区董事总经理的杨若担任小红书CFO,随后,小红书便不断被曝出上市传闻。当年4月,传闻小红书秘密在美国证监会递交上市申请,预期募资最高10亿美元(约合人民币72.5亿元);同年10月,又传闻小红书搁置赴美上市计划,考虑在香港IPO,小红书仅回应“会与资本市场保持沟通,未有明确计划”。

在IPO的传闻中,小红书估值也一路水涨船高。2021年11月,小红书在淡马锡、腾讯及阿里巴巴等股东增持后,估值来到200亿美元(约合人民币1450亿元)。而2020年,小红书的估值还是50亿美元(约合人民币363亿元)。

不过,这些IPO消息最终都无疾而终。到了2022年,小红书在私募市场的估值下降至160亿美元(约合人民币1160亿元)。而最近这一轮融资的投后估值,与2022年相当。有风投人士称,“与许多其他被迫流血融资或倒闭的初创企业不同,小红书逐渐变得与它的估值相称。”

尽管至今小红书IPO仍无明确消息,但小红书自身业绩的向好和DST Global的加持,似乎释放出了乐观的信号。

“恶补”电商业务,去年首次实现盈利据外媒报道,2023年,小红书实现营收37亿美元(约合人民币268亿元),净利润5亿美元(约合人民币36亿元),首次扭亏为盈。就在此前一年,小红书还亏损了2亿美元(约合人民币14.5亿元)。

据计算,2023年,小红书月活用户达到3.12亿,较2022年增长20%,成为去年中国增长最快的大型社交媒体平台。

有行业人士认为,这与小红书在电商业务上的突破不无关系。

小红书的电商业务起步并不算晚,早在2014年,小红书便上线了电商业务,但始终没有找到自己的“商业闭环”。

直到2023年初,董洁、章小蕙等明星在小红书上直播带货成功出圈,让小红书开始将目光瞄准“买手电商”和品牌店播等业务。

就在当年,小红书开启了一系列大刀阔斧的改革。2023年8月,小红书将直播业务和电商业务合并成新的部门,与社区部、商业部平行为一级部门;同月,小红书举办首届电商大会,并确定了买手电商的定位;9月,其又相继宣布关闭旗下的“小绿洲”和“福利社”两大电商平台店铺。

改革成效在2023年的双11开始显现——董洁和章小蕙在小红书单场直播GMV均破亿,小红书原生买手@一颗KK成交额破亿,并涌现出20余位千万级买手。其中,时尚买手@短头花单场直播GMV达3300万;另一买手@Akikiyu仅靠6万粉丝,实现单场GMV超1000万元。

根据小红书的战报,小红书2023年双11的电商订单数为2022年同期的3.8倍,参与商家数是前一年的4.1倍,直播间GMV也同比增长4.2倍;今年618,小红书直播订单数是2023年同期的5.4倍,直播间购买用户数则同比上涨5.2倍。

不过,也有业内人士指出,小红书的高速增长,主要是因为原来的电商业务基数太小了。虽然小红书没有公布具体的电商GMV数据,但与淘宝、京东、抖音和快手相比,显然还有着巨大的差距。

商业化不足/多轮裁员,上市之路成谜尽管小红书的电商业务在过去一年取得了飞速的进展,但小红书的电商业务,在商业收入中的比重,仍然较小。

收入模式单一,被视为小红书面临的主要难题。目前,小红书的收入主要是“广告+电商”两大部分。根据公开数据显示,一直到2020年,小红书的广告收入和电商收入占比分别为80%和20%。

广告是平台创收的重要环节。但过于泛滥的广告投放,则不可避免会对社区内容生态造成影响。如何在内容生态、社区氛围和商业化中找到平衡,是小红书多年没能有效解决的难题。而这个难题,在当下的环境和小红书商业化提速的要求下,显得尤为尖锐。

“如果不进行IPO,小红书就无法支撑其高估值。他们还没有找到好的商业模式,目前过度依赖广告营收。这在企业纷纷削减营销预算的情况下是一个问题。”有专业人士分析道。

除了未能摸索出内容社区和商业变现双赢的模式,小红书的人事动荡和战略调整近年也颇为频繁。

2022年4月,小红书裁员20%的传闻便上了热搜。彼时,被裁的以试用期员工、校招应届生和80后老员工为主。曾有小红书前员工表示,自己所属的团队里,超过两年工龄的人不到1/5。

还有消息称,今年4月,有员工在没有任何预告的情况下收到被裁通知,而当月正是小红书发年终奖的日期,被裁对象同样主要为应届生和试用期员工。

近日,小红书开启新一轮裁员的消息,再次成为公众关注的焦点。据公开报道,这一轮裁员主要聚焦于绩效在3.5-以下的员工,包含3.5-和3.25,该部分员工约占员工总数的30%。涉及的部门主要以电商产品部门、商业化部门以及社区技术部门等为主。综合梳理多个消息源,此轮裁员或与618期间小红书商业化表现不及预期有关。

一边是因商业化不佳而大裁员,一边是新的融资消息,小红书的IPO之路再次扑朔迷离。

“它未来的发展方向仍不确定,没有清晰的通往IPO的路径。”有投资者如是表示。