大约一年前,快手首次实现集团层面的整体盈利后,在官方举行的电商引力大会上,董事长兼CEO程一笑曾提出一个发展目标——重构10亿用户的消费决策。

彼时,直播电商行业已步入“深水区”,如何巩固和扩充用户基本盘,激发生态中的老铁经济,让流量增长与变现增长同步,成为快手电商最需要做的事。

除了清晰的目标指引,快手还面向商家提出了低价好物、优质内容、贴心服务三大经营战略,鼓励他们在内容场景和货架场景中进行全域深度经营。

这当然不是件容易的事。强敌环伺,叠加新经济周期,怀疑和挑战可想而知,直到快手逆势交出一份颇为震撼的年度答卷。3月20日,快手公布的2023年度财报显示,平台营收首次超千亿达1134.7亿元,盈利超百亿至102.7亿元,全年电商交易额(GMV)破万亿,达到1.18万亿元,快手也成为继淘天、京东、拼多多、抖音之后,第五家GMV规模突破万亿的平台。

跨过GMV破万亿的关口,阿里巴巴旗下的淘宝用了14年,京东用了20年,拼多多不足5年。快手正式开启电商业务始于6年前,从单纯的短视频直播内容社区发展为万亿规模的电商交易平台,速度同样惊人。

“快手在电商领域的大机会,底气还是在于我们拥有数亿高粘性的老铁用户。”程一笑在2023年投资者日上这样说道。他认为,在新线市场的用户优势,内容场和货架场的有机结合,都让快手电商有着更大想象力,并在内部号召员工服务好用户,“从老铁中来,到老铁中去”。

当程一笑在内部喊出这十个字后,外界评价快手终于大胆“做自己”了,基于自身的用户特质、产品特质和内容特色,去抓住属于自己的主场机会,而不是活在对手的框架中。

如今的快手,已经拥有超过7亿月活跃用户,在这个由老铁构筑起的庞大且相互信任的社区生态中,一个由内容和商业融合驱动的飞轮悄然生成。

更大的飞轮

流量与商业化之间的飞轮效应,一直都是各大电商平台实现GMV增长的“法门”,这对快手亦不例外。

特殊之处在于,快手作为短视频和直播内容社区,天然聚合了海量活跃用户,他们平均每天投入2个小时消费内容,流量丰沛且容易种草。

这决定了,相对于货架电商的流量-转化飞轮,内容电商需要打造的是一个更大的飞轮,一个由用户、创作者、商家相互连接的多边网络,这是一个比货架电商更具复杂度、更高生态位的系统,回归到了流量起点。

2022年底,程一笑以CEO身份亲自带队电商业务,并抽调多位主站业务负责人加入电商序列,为提升电商、商业化与内容生态的联动效率提供了可能。

这是一个复杂工程。商家如何高效地在公域成交?又如何稳健地在私域经营?如何通过内容种草挖掘流量价值,而不是纯靠流量灌溉放大交易规模?商家和达人之间如何实现互信合作与经营同向?

一位快手电商人士透露,快手电商不缺流量,核心是要解决电商交易与内容流量之间的卡点,让路径更顺畅,经营效率更高。用户看到喜欢的内容——创作者和达人赚到钱——商家高效且低成本触达用户,唯有如此,电商生态与内容生态的正循环才能形成。

过去一年,通过开辟泛货架场景、产品升级和玩法升级,快手电商具备了吸引更多商家入驻的商业土壤,并不断丰富和优化商品供给;内容侧,通过强化短剧、体育、三农、非遗等优势垂类,快手在内容生态上放大特色“长板”,进一步推动了用户规模与社区黏性提升。

根据快手最新财报,2023年第四季度,快手平均月活跃用户7亿,同比增长9.4%;月均买家数突破1.3亿,渗透率提升至18%;电商GMV达4039亿元,同比增速29.3%;其他服务(主要为电商)收入43亿,同比增长36.2% 。

通过数据分析可以发现,快手电商买家渗透率、月活用户增长率、电商GMV增长率、电商收入增长率之间呈明显的正相关线性关系,且电商收入增速跑赢了GMV增速。这些数字背后,是快手内容与商业两大生态驱动的飞轮在高速运转,不断输出正反馈结果,且飞轮的势能还在持续放大。

7亿老铁的潜力释放

7亿月活用户、百亿盈利、万亿GMV,快手2023年毫无疑问跨越了一个里程碑。近期发布财报的国内互联网大厂中,恐怕只有另一家当年的“五环外”大厂—拼多多在业绩炸裂程度上能够相提并论。

这并非偶然。快手2023年四季度GMV4039亿元,月均买家1.3亿,简单测算可以得出,平均每个月买家在快手的下单金额超过1035元,购买力可谓相当强劲。

结论很简单,无论快手还是拼多多,都坐拥了一批非常优质的用户群,他们多生活在一线城市的五环外,或以三四线为代表的新线城市,而他们的消费力很有可能一直以来都是被低估的。尤其是,当一线城市就业和消费承压,新线市场人群的消费升级刚刚开始。

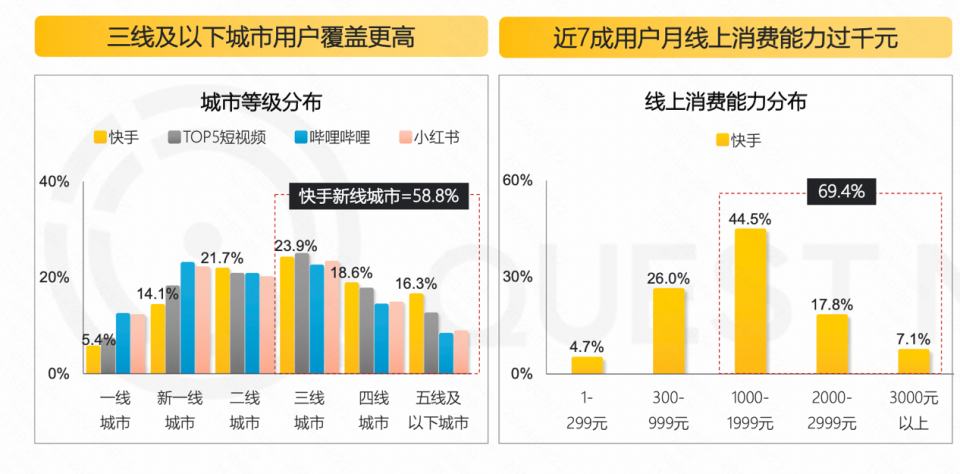

第三方数据机构QuestMobile 2023年9月的一份研究报告发现,以线上高消费意愿用户增长贡献率来看,三线及以下城市占比高达44.2%。快手的用户画像则精准击中了这一群体,三线及以下城市用户占比超过六成,在所有的互联网平台之中,可能是最贴近大众市场,也最懂老铁需求的。

数据来源:QuestMobile

2024年春节以来,县域经济迎来了高关注度,“县城贵妇”成为网络热词。一位北漂回老家过年,对比在小县城生活的同学们“有钱有闲”的日子,不禁“自己穷笑了”,这种反差感一度成为热梗。

当一二线市场的消费能力渐趋饱和,三线到六线的新线用户消费能力正在跃迁,他们有房有车无负债,是不折不扣地可支配收入高,自主消费意愿高的“高价值群体”。

抓住这批“高价值用户”和增量市场,正在成为中国商业的新主题。麦肯锡预测,到2030年,中国个人消费规模将增长至65.3万亿元,超66%的增长来自于三线及以下城市为主的新线市场。

肯德基、蜜雪冰城、瑞幸、沪上阿姨等连锁品牌,正在大幅增加低线市场与县城开店的比例。3月21日,快手本地生活业务在聚力生态大会上披露,2023年快手本地生活用户和GMV规模分别同比增长23倍和25倍。

7亿快手老铁,正在成为众多商家在新线市场破局的关键。这些老铁用户相对下沉、时间充裕,对短视频、直播的接受程度高,正在经历一轮大规模消费升级。

当下,电商和本地生活赛道的激烈竞争中,各平台都进入“打明牌”阶段。“术”的层面对产品、玩法、模型飞轮的优化固然重要;势的层面,抓住最有价值、最有潜力的用户群才是决胜未来的关键。

这意味着,真正推动快手电商迈入“万亿俱乐部”的力量,其实是7亿新线用户触发的消费红利,这股力量既支撑着整个消费市场的复苏与增长,也让老铁群体成为释放消费潜力的最大增量。

当商业和消费的大势,来到了主场,快手大胆“做自己”也就顺理成章。去年三季度,程一笑将兼管的电商业务,交到经管委成员、商业化负责人王剑伟手中,自己则回归到从全局角度看流量生态和变现体系的协同。

新线市场消费升级刚刚起步,1.3亿买家与7亿老铁之间也还有足够的渗透空间,这意味着快手电商在很长时间内将保持高速增长,“无论内容场还是泛货架都会保持较高增速。我们会在内容场进一步加强内容协同,探索用户需求,提高购买转化效率。”程一笑表示。

上限与引擎

“内容和商业生态的提升,为我们带来了强劲的财务收益,公司发展进入全面盈利时代。”3月20日,快手董事长兼CEO程一笑在全年业绩电话会上表示。

在程一笑看来,快手的发展还远没有到它的上限。如果说直播、在线营销已经是成熟业务,电商作为增长引擎已经发动起来,另一个正在发动的引擎是本地生活。

过去两年,本地生活赛道迎来变局。从全局看,相比实物电商,服务消费正在成为新的经济发展引擎,增速远超社零大盘;从场景看,短视频和直播成为团购供需匹配的新渠道,新玩家陆续走上牌桌。

2022年底,快手正式成立本地生活事业部,由快手高级副总裁笑古领衔。“过去一年,我们主要是练好‘基本功’,把模型跑出来了,把团队搭起来了。”笑古近期在快手内部表示,下一步将牵引全国合作方参与到本地生活的生态中。

3月21日,快手本地生活业务在青岛举办聚力生态大会,面向商家、服务商和达人宣布了自己的野心:所有团购都值得在快手重做一遍。支撑这种野心的,同样是7亿老铁用户的消费潜力,可以为商家提供足够的增量用户。

四季度高速增长的本地生活用户规模、GMV规模和品牌规模,让笑古充满信心。快手内部则在流量、算法以及补贴上,加大了对本地生活投入,希望趁势打开快手的第四条增长曲线。

“2023年是快手本地生活业务真正意义上的元年,我们实现了很多从0到1的突破,GMV高速增长,供给不断丰富,业务基建逐步成熟,更多用户建立了在快手上进行本地生活消费的心智。”程一笑这样评价本地生活的进展,并指出四季度已在业绩上实现突破。

快手的新引擎,不止本地生活。短剧、招聘、汽车、房产、三农等领域,都在成为快手积极投入并展开挖掘的变量赛道。除了基于核心商业引擎不断进击,在寻找新的增长曲线方面,市场看到了一个更加主动出击的快手。

背后的逻辑是,快手希望重点行业可以在平台内实现从内容生产、营销推广到线上交易的闭环,把产业价值链与快手生态做进一步融合,从而不断推高快手的天花板。

除了商业与产业领域,快手寄希望于未来的还有技术引擎。2023年快手启动AI战略后,其自研大模型的研发训练和场景落地正在迅速推进。

“继快意130亿和660亿模型后,我们在四季度重点研发训练了1750亿规模语言大模型,取得了令人满意的置信评测结果。”程一笑表示,快手去年底已启动文生视频领域的专项研发,未来对短视频生态将是巨大机会。

眼下,走出一条“v”字曲线的快手,正以上市以来最好的状态,求解未来。